Паўднёвакітайскі індэкс крыху аслабеў

Класіфікацыя тычыцца як уверх, так і ўніз

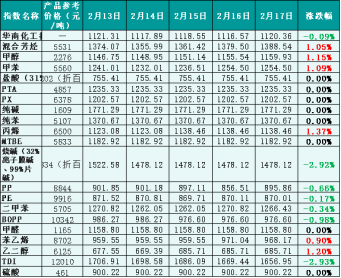

На мінулым тыдні ўнутраны рынак хімічнай прадукцыі адрозніваўся ад папярэдняга тыдня і ў цэлым знізіўся ў параўнанні з папярэднім тыднем. Сярод 20 прадуктаў, якія адсочвае Canton Trading, шэсць выраслі, шэсць знізіліся, а сем засталіся нязменнымі.

З пункту гледжання міжнароднага рынку, на гэтым тыдні міжнародны рынак сырой нафты некалькі вырас. На працягу тыдня Расія скарачае здабычу з сакавіка ў адказ на заходнія санкцыі, і АПЕК+ паказвае, што не будзе павялічваць здабычу з-за спрыяльных фактараў, такіх як павелічэнне здабычы і АПЕК у апошняй справаздачы. Міжнародны рынак сырой нафты ў цэлым вырас. Па стане на 17 лютага цана распрацоўкі асноўнага кантракту ф'ючэрсаў на сырую нафту маркі WTI ў ЗША склала 76,34 долара ЗША за барэль, што на 1,72 долара ЗША за барэль менш, чым на папярэднім тыдні. Цана распрацоўкі асноўнага кантракту ф'ючэрсаў на сырую нафту маркі Brent склала 83 долары ЗША за барэль, што на 1,5 долара ЗША за барэль менш, чым на папярэднім тыдні.

З пункту гледжання ўнутранага рынку, нягледзячы на моцныя паказчыкі міжнароднага рынку сырой нафты на гэтым тыдні, назіраецца абмежаваны рост чаканняў адносна сырой нафты і недастатковая падтрымка рынку хімічнай прадукцыі. Такім чынам, агульны рынак айчыннай хімічнай прадукцыі некалькі знізіўся. Акрамя таго, рост попыту на хімічную прадукцыю ў перапрацоўчым сектары недастатковы, і аднаўленне часткі попыту ў перапрацоўчым сектары не такое добрае, як чакалася, што прымушае агульную рынкавую тэндэнцыю адпавядаць тэмпам міжнароднага рынку сырой нафты. Згодна з дадзенымі Guanghua Trading Monitor, індэкс цэн на хімічную прадукцыю Паўднёвага Кітая на гэтым тыдні некалькі вырас, па стане на пятніцу індэкс цэн на хімічную прадукцыю Паўднёвага Кітая (далей — «Індэкс хімічнай прадукцыі Паўднёвага Кітая») склаў 1120,36 пункта, што на 0,09% менш, чым у пачатку тыдня, і на 0,47% менш, чым 10 лютага (пятніца). Сярод 20 падындэксаў павялічыліся 6 індэксаў змешаных араматычных злучэнняў, метанолу, талуолу, прапілену, стыролу і этыленгліколю. Шэсць індэксаў гідраксіду натрыю, PP, PE, ксілолу, BOPP і TDI ўпалі, а астатнія засталіся стабільнымі.

Малюнак 1: Даведачныя дадзеныя Паўднёва-Кітайскага хімічнага індэкса (база: 1000) за мінулы тыдзень, даведачная цана — гэта прапанова трэйдара.

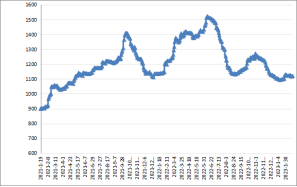

Малюнак 2: Тэндэнцыі паўднёвакітайскага індэкса за студзень 2021 г. — студзень 2023 г. (база: 1000)

Частка тэндэнцыі рынку класіфікацыйнага індэкса

1. Метанол

На мінулым тыдні агульны рынак метанолу дэманстраваў слабасць. Пад уплывам падзення рынку вугалю падтрымка з боку выдаткаў аслабла. Акрамя таго, традыцыйны попыт на метанол у перапрацоўчай прамысловасці павольна аднаўляўся, і найбуйнейшая вытворчасць алефінаў пачала працаваць на нізкім узроўні. Такім чынам, агульны рынак працягваў дэманстраваць слабасць.

Па стане на другую палову дня 17 лютага індэкс рынкавых цэн на метанол у Паўднёвым Кітаі закрыўся на ўзроўні 1159,93 пункта, што на 1,15% больш, чым на пачатку тыдня, і на 0,94% менш, чым у мінулую пятніцу.

2. Гідраксід натрыю

На мінулым тыдні ўнутраны рынак гідраксіду натрыю працягваў слаба працаваць. Агульны аб'ём рынку быў невялікім, рынак праяўляў больш асцярожную пазіцыю. У цяперашні час аднаўленне попыту на рынкі менш чаканае, рынак усё яшчэ ў асноўным падтрымліваецца толькі неабходнасцю закупак. Акрамя таго, ціск на складскія запасы хлор-шчолачы высокі, рынак мае моцную мядзведжую атмасферу, акрамя таго, экспартны рынак слабы і пераключаецца на ўнутраныя продажы, прапанова на рынку павялічваецца, таму рынак гідраксіду натрыю адмоўна зніжаецца.

На мінулым тыдні ўнутраны рынак гідраксіду натрыю працягваў зніжацца. Паколькі большасць прадпрыемстваў працягваюць працаваць у нармальным рэжыме, але попыт у перапрацоўчай прамысловасці ў асноўным падтрымліваецца на ўзроўні попыту, а экспартныя заказы недастатковыя, песімізм на рынку ўзмацняецца, што прывяло да падзення ўнутранага рынку гідраксіду натрыю на мінулым тыдні.

Па стане на 17 лютага індэкс цэн на гідраксід натрыю ў Паўднёвым Кітаі закрыўся на ўзроўні 1478,12 пункта, што на 2,92% менш, чым на пачатку тыдня, і на 5,2% менш, чым у пятніцу.

3. Этыленгліколь

На мінулым тыдні ўнутраны рынак этыленгліколю спыніў аднаўленне. Міжнародны рынак сырой нафты ў цэлым вырас, і падтрымка выдаткаў узмацнілася. Пасля падзення рынку этыленгліколю ў першыя два тыдні, рынак пачаў спыняцца. У прыватнасці, некаторыя прылады для вытворчасці этыленгліколю былі пераведзены на іншыя, больш якасныя прадукты, палепшыўся менталітэт рынку, і агульная рынкавая сітуацыя пачала расці. Аднак, хуткасць перапрацоўкі ніжэйшая, чым у папярэднія гады, і рынак этыленгліколю вырас.

Па стане на 17 лютага індэкс цэн у Паўднёвым Кітаі закрыўся на ўзроўні 685,71 пункта, што на 1,2% больш, чым у пачатку тыдня, і на 0,6% больш, чым у мінулую пятніцу.

4. Стырол

На мінулым тыдні ўнутраны рынак стыролу быў нізкім, а потым слаба аднавіўся. На працягу тыдня міжнародны рынак сырой нафты вырас, што падтрымлівае выдаткі, а рынак стыролу аднаўляецца ў выхадныя. У прыватнасці, палепшыліся пастаўкі ў порты, і чакалася чаканае зніжэнне паставак у порты. Акрамя таго, павялічыліся паслугі па тэхнічным абслугоўванні некаторых вытворцаў і іншыя спрыяльныя фактары. Тым не менш, ціск на запасы ў партовых сетках усё яшчэ вялікі, аднаўленне попыту на перапрацоўку не такое добрае, як чакалася, і дэфіцыт спотавага рынку стрыманы.

Па стане на 17 лютага індэкс цэн на стырол у Паўднёва-Кітайскім рэгіёне закрыўся на ўзроўні 968,17 пункта, што на 1,2% больш, чым у пачатку тыдня, і заставаўся стабільным з мінулай пятніцы.

Аналіз будучага рынку

Нестабільнае геаграфічнае становішча ўсё яшчэ спрыяе росту міжнародных цэн на сырую нафту. На гэтым тыдні гэта стрымлівае тэндэнцыю міжнароднага рынку цэн на нафту. З пункту гледжання ўнутранага рынку, агульная прапанова на рынку дастатковая, а попыт на хімічную прадукцыю слабы. Чакаецца, што ўнутраны рынак хімічнай прадукцыі або арганізацыйная дзейнасць на гэтым тыдні ў асноўным будуць грунтавацца на...

1. Метанол

На гэтым тыдні новых вытворцаў абсталявання для тэхнічнага абслугоўвання няма, і з аднаўленнем некаторых прылад для папярэдняга тэхнічнага абслугоўвання чакаецца, што рынак будзе дастаткова прапанаваны. Што тычыцца попыту, то асноўная прылада для алефінаў працуе нізка, і патрэбы традыцыйных карыстальнікаў могуць некалькі павялічыцца, але тэмпы росту агульнага попыту на рынку ўсё яшчэ павольныя. Карацей кажучы, пры абмежаваных выдатках і адносна абмежаваным паляпшэнні базавай паверхні чакаецца, што рынак метанолу захавае шокавую тэндэнцыю.

2. Гідраксід натрыю

Што тычыцца вадкай каўстычнай соды, то агульны рынак дастатковы, але попыт на рынку ўсё яшчэ слабы. У цяперашні час ціск на запасы ў асноўнай вытворчай зоне ўсё яшчэ вялікі. У той жа час закупачная цана на рынку працягвае зніжацца. Чакаецца, што рынак вадкай каўстычнай соды будзе працягваць зніжацца.

Што тычыцца каўстычнай соды, то з-за нізкага попыту на рынку часта назіраюцца нізкія цэны. У прыватнасці, попыт на гліназём на асноўным рынку цяжка палепшыць, а падтрымка рынку неалюмініевых тавараў недастатковая, таму чакаецца, што рынак каўстычнай соды ўсё яшчэ мае патэнцыял для зніжэння.

3. Этыленгліколь

Чакаецца, што рынак этыленгліколю будзе дамінаваць. Паколькі 800 000-тонны завод Хайнаня ўжо выпусціў прадукцыю, прапанова на рынку вялікая, і аб'ёмы вытворчасці поліэфірных паліва ўсё яшчэ могуць палепшыцца. Аднак тэмпы росту ў наступны перыяд усё яшчэ незразумелыя, і ўмовы рынку гліколю будуць невялікімі ваганнямі.

4. Стырол

Рынак стыролу на наступным тыдні можа аднавіцца абмежавана. Нягледзячы на тое, што рамонт і аднаўленне попыту на заводзе па вытворчасці стыролу будуць стымуляваць рынак, чакаецца, што міжнародны рынак сырой нафты на наступным тыдні будзе слабым, і гэта можа паўплываць на менталітэт рынку, што абмяжуе рост рынкавых цэн.

Час публікацыі: 01 сакавіка 2023 г.