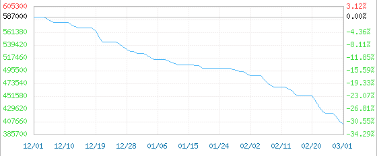

Якое ж гэта было вар'яцтва, як жахліва ўсё цяпер. Пасля падзення ніжэй за адзнаку ў 400 000 юаняў/тона, цана на карбанат літыя для акумулятараў упала ніжэй за 390 000 юаняў/тона да 387 500 юаняў/тона, новага мінімуму за 1 год, і падала 23 дні. Больш за 100 000 юаняў/тона. Усяго за тры месяцы цана на карбанат літыя ўпала больш чым на 30% у параўнанні з самым высокім узроўнем у 600 000 юаняў/тона, што больш чым на 20% больш за 500 000 юаняў/тона на пачатку года.

Змешаная цана на карбанізацыю акумулятара для ўнутраных патрэб 2022-12-01-2023-03-01

99,5% мін.

Вытворца карбанату літыя заявіў, што калі кліент гатовы купіць дастатковую колькасць карбанату літыя, цана можа скласці ўсяго 345 000 юаняў/тона, і вы таксама можаце даставіць тавар бясплатна. Некаторыя прадстаўнікі галіны заявілі, што рэальная цана здзелкі ўпала да 330 000 юаняў/тона.

Слабы попыт, разнастайныя хімікаты

З высокай хуткасці ўніз!

Паводле галіновага аналізу, бягучы ўплыў кошту літыевай солі на цэны аслабеў, і попыт з'яўляецца дамінуючым фактарам. У першыя два месяцы гэтага года тэрмінальныя продажы новых энергетычных транспартных сродкаў былі невялікімі, запасы гатовай акумулятарнай прадукцыі высокія, а попыт на рынку слабы. Таксама негатыўна ўплываюць на цэны прадстаўнікі сямейства літыя і розныя хімічныя рэчывы ў ланцужку хімічнай прамысловасці.

Гідраксід літыя: цана ўпала на 110 000 юаняў/тона, што на 20% менш

Сярэдні кошт здзелак на гідраксід літыя ўпаў на 7500 юаняў/тона ў дзень і ў цяперашні час складае 420 000 юаняў/тона, што на 110 000 юаняў/тона менш, чым у пачатку лютага, або на 20% менш, чым у мінулым годзе, калі ён быў высокім на 18%. Падтрымка рынку карбанату літыя і гідраксіду літыя ў дабычы аслабла. У 2023 годзе мінае льготная палітыка па новых энергетычных транспартных сродках, і рынак новых энергетычных транспартных сродкаў можа падтрымліваць высокі ўзровень занепакоенасці ростам. Гатоўнасць бізнесу ў перапрацоўцы тавараў невысокая, фактычныя рынкавыя здзелкі абмежаваныя, у асноўным заказы па нізкіх цэнах.

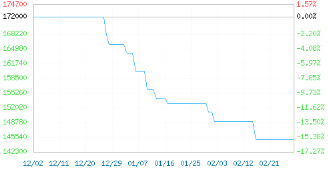

Тэорыя акіслення кіслароду, цана на ўнутраным рынку 2022-12-02-2023-03-02

Прамысловы клас

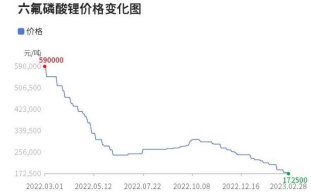

Літый-гексаль фторпенсіў: цана ўпала больш чым на 40 000 юаняў/тона, што на 19% менш.

Кошт гексафторфасфату літыя знізіўся на 7000 юаняў за тону ў дзень і ўпаў да 172500 юаняў за тону. З менш чым 70 000 юаняў за тону ў 2020 годзе да піка ў 600 000 за тону ў сакавіку 2022 года кошт гексаматоіднага літыя літыя вырас больш чым на 700%. Аднак бягучая цана на гексаванцітны літый літыя знізілася на 71% у параўнанні з максімумам мінулага года.

Літый-жалезны фасфат: цана ўпала на 25 000 юаняў/тона, што на 14% менш

У лютым рынак фасфату літыя і жалеза нязначна знізіўся на 2,97%, і ў цяперашні час цана складае каля 145 000 юаняў/тона. З больш чым 170 000 юаняў/тона год таму яна ўпала прыкладна да 145 000 юаняў/тона. Цана ўпала на 25 000 юаняў/тона. Падзенне склала 14,7%, і цяпер неабходнае далейшае падзенне. Пры цяперашнім попыце на рынку і паслабленні сыравіны тэндэнцыя да зніжэння рынку фасфату літыя і жалеза больш відавочная.

цана на ўнутраны фасфат літыя і жалеза 2022-12-02-2023-03-02

Дынамічны тып; Выдатны прадукт

Цвёрдая эпаксідная смала: 7% ад цаны на працягу месяца, што на 61% менш за максімальную цану ў гісторыі

Кошт цвёрдай эпаксіднай смалы ўпаў на 1100 юаняў/тона пасля года да 14 400 юаняў/тона, што на 7,10% менш у лютым, чым на 43% вышэй за максімум апошніх гадоў, і на 61% ніжэй за гістарычны максімум. Рынкі Усходняга і Паўднёвага Кітая не забяспечваюць стабільнага патоку цвёрдай эпаксіднай смалы, і новы адзіны купляльнік у ніжэйшым ланцугу паставак невялікі. Кошт сыравіны бісфенол А і эпаксідная смалы мае вузкае слабенне, падтрымка кошту смалы слабая, рынкавыя цэны паступова зніжаюцца.

Вадкая эпаксідная смала: цэны ў лютым упалі на 4,38%, што на 63% менш за гістарычны максімум

Кошт вадкай эпаксіднай смалы ўпаў на 700 юаняў/тона пасля года да 15 300 юаняў/тона, што на 4,38% менш, чым на 47% больш, чым у апошнія гады, і на 63% менш, чым у гістарычна высокім узроўні. Рынак вадкай эпаксіднай смалы ў Паўднёвым Кітаі працягвае быць слабым, цікавасць да папаўнення запасаў невысокая, прапанова складае 15 200-15 800 юаняў/тона. На рынку вадкай эпаксіднай смалы ў Усходнім Кітаі назіраецца рынак лёгкага газу, цэны на смалу падаюць да ўзроўню сабекошту, попыт на яе расце, а прадпрыемствы па вытворчасці смалы каціруюцца на ўзроўні 15 000-15 600 юаняў/тона.

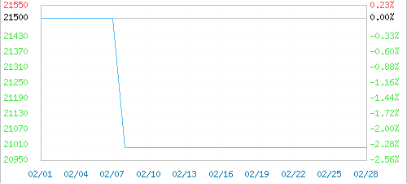

PA6: Кошт упаў на 3500 юаняў/тона за тры месяцы

У лютым унутраны рынак PA66 спачатку знізіўся, а потым пайшоў убок. Сярэдняя цана PA66 у Кітаі на заводзе склала 21 000 юаняў/тона. За апошнія тры месяцы PA66 знізіўся на 3 500 юаняў/тона, а за апошні месяц — на 1 500 юаняў/тона, што на 2,33% вышэй або ніжэй за ўзровень цэн на пачатак месяца. Агульная загрузка айчыннай прамысловасці PA66 складае больш за 65%, пры гэтым прапанова тавараў на складах вялікая, а слабы попыт цяжка змяніць. Прадпрыемствам-тэрміналам неабходна сачыць за надзейнасцю тавараў і аказваць моцную супраціўляльнасць дарагім пастаўкам. Кошты японскіх брэндаў Asahi 1300S і DuPont 101L пастаянна падаюць.

PA66 Чжэцзян змешаная цана 2023-02-01-2023-02-28

Узровень упырску ў сярэдзіну рычага:

Акрамя таго, некаторыя дадзеныя паказваюць, што, хоць дзясяткі відаў сыравіны хутка падаражэлі з-за зніжэння спрыяльных тэмпаў прыцягнення і эксплуатацыі палітыкі, ёсць таксама сыравіна, якая знізілася на тысячу юаняў, такая як ДМФ, бром, ізактылавы спірт, цынкавыя зліткі і гэтак далей. Верагодна, за падзеннем цэн на прадукцыю не будзе вельмі квітнеючага і гарачага рынку ніжэйшых запытаў.

Кошт брому ўпаў на 8300 юаняў/тона да 31 700 юаняў/тона, што на 20,75% менш;

Кошт гідраксіду натрыю ўпаў на 900 юаняў/тона да 3833,33 юаня/тона, што на 19,01% менш;

Кошт ДМФ знізіўся на 17,75% з 1225 юаняў/тона да 5675 юаняў/тона;

Кошт каўстычнай соды ўпаў на 194 юані/тона да 904 юаняў/тона, што на 17,67% менш;

Кошт ізабуціралю ўпаў на 1100 юаняў/тона да 7200 юаняў/тона, што на 13,25% менш;

Кошт цвёрдай эпаксіднай смалы ўпаў на 1100 юаняў/тона да 14 400 юаняў/тона, што на 7,10% менш;

Кошт N-бутанолу ўпаў на 495 юаняў/тона да 7505 юаняў/тона, што на 6,19% менш;

Кошт ізабутанолу ўпаў на 442 юані/тона да 7391 юаня/тона, што на 5,64% менш;

Кошт метылацэтату ўпаў на 200 юаняў/тона да 4200 юаняў/тона, што на 4,55% менш;

Кошт вадкай эпаксіднай смалы ўпаў на 700 юаняў/тона да 15 300 юаняў/тона, што на 4,38% менш;

Кошт цынкавых зліткаў упаў на 1015 юаняў/тона да 23455 юаняў/тона, што на 4,15% менш;

Кошт эпіхларгідрыну ўпаў на 358 юаняў/тона да 8550 юаняў/тона, што на 4,02% менш;

Кошт алюмініевых зліткаў упаў на 420 юаняў/тона да 18570 юаняў/тона, што на 2,21% менш;

Кошт дыяксіду тытана (анатазу) знізіўся на 200 юаняў/тона да 14 300 юаняў/тона, што на 1,38% менш;

Рост і падзенне цэн на любы прадукт павінны адпавядаць форме рынку. Чым вышэй попыт, тым вышэйшая цана, чым ніжэйшая цана, тым ніжэйшая цана. Аднак, з пункту гледжання росту цэн на прадукцыю айчыннай хімічнай прамысловасці ў апошнія гады, нескладана вызначыць яе характарыстыкі. Прадукты, якія могуць «павысіць» цэны, маюць наступныя характарыстыкі:

Па-першае, прадукты з высокімі тэхнічнымі бар'ерамі. Напрыклад, спецыяльныя пігменты і фарбавальнікі, высокаэфектыўныя каталізатары, перадавыя палімеры і г.д., прадукты, якія патрабуюць шмат часу і грошай для выхаду на рынак, часта маюць высокую дабаўленую вартасць, унікальныя ўласцівасці і перавагі, а таксама маюць строгую патэнтную абарону. Такім чынам, іх тэхнічныя бар'еры вельмі высокія, і ніякія іншыя кампаніі на рынку не могуць іх скапіяваць. Basf, DuPont і іншыя кампаніі маюць такую прадукцыю.

Па-другое, хімічныя прадукты з высокай незаменнасцю. Напрыклад, ПК, ПУ, ЛКП і г.д., гэтыя прадукты часта ўнікальныя. Дзякуючы сваім унікальным характарыстыкам, якасці і формуле, на рынку няма альтэрнатывы, таму прадпрыемствы могуць гнутка рэгуляваць цану ў залежнасці ад попыту рынку. Шмат сыравіны вышэй па ланцужку вытворчасці пакрыццяў належыць да гэтай катэгорыі, таму прадпрыемствы па вытворчасці пакрыццяў аб'ядноўваюцца з замежнымі прадпрыемствамі.

Нарэшце, хімічная прадукцыя алігапалічнага ландшафту часта мае «прывілей» павышэння цэн. Напрыклад, MDI, TDI, тытанавы ружовы парашок, ПВХ, ПП і г.д. часта кантралююцца невялікай колькасцю прадпрыемстваў. Вы можаце дасягнуць манаполіі, кантралюючы ланцужок паставак, набываючы канкурэнтаў або зліваючы іх, а таксама гнутка рэгулюючы цэны на прадукцыю для атрымання максімальнага прыбытку. Напрыклад, Wanhua Chemical, Luxi і іншыя буйныя заводы часта маюць непахісную пазіцыю.

Гэта таксама раскрывае асноўныя перавагі тытанавага і белага парашка ў 2023 годзе, трохгаліновай ружы Wanhua MDI і г.д., у той час як тыя кампаніі, якія не з'яўляюцца канкурэнтаздольнымі, сутыкаюцца з вялікімі цяжкасцямі. Дрэнная канкурэнцыя зрабіла галіну і прадпрыемствы цяжкавыжывальнымі, і права голасу надзвычай нізкае. Магчыма, яны ідуць у рытм лідэра, але не могуць сапраўды замацавацца на рынку.

Час публікацыі: 10 сакавіка 2023 г.